Новые максимумы. Путь наверх открыт или «двойная вершина»?

Тюгаев Николай

Тюгаев Николай

Teл.: +7 (495) 660-14-36,37,38

Обзор рынка за период: 16 ноября – 20 ноября.

Пожалуй, самым знаковым событием рабочей недели с 16 по 20 ноября стало достижение новых годовых максимумов многими фондовыми индексами и ценами на сырье. Начало этому было положено еще в понедельник, когда рост основных индексов был наибольшим за все пять торговых дней. Так, в первый рабочий день индекс ММВБ вырос на 4,2% (+1,8% за всю неделю), индекс Доу-Джонса показал прирост на 1,6% (+0,5% за неделю), S&P 500 увеличился на 1,45% (-0,2% по итогам недели), немецкий DAX прибавил 2,1% (-0,4% за неделю), британский FTSE 100 вырос на 1,6% (-0,85% по итогам недели). Такой рывок подкреплялся ослаблением доллара (до 1,5015 по паре евро/доллар) и повышением сырьевых котировок (+4,25% по нефти сорта Brent, +1,9% - золото). Во вторник и среду оптимизм по-прежнему преобладал, что позволило российским и американским индексам, золоту и нефти сорта Brent показать новые годовые максимумы. Однако, в четверг и пятницу «медведи» перехватили инициативу и даже опустили значение некоторых индексов ниже уровней закрытия 13 ноября.

Такой оптимизм в начале недели был вполне объясним. Уже вторую неделю подряд, на смену «робким» мерам (и риторике) трехнедельной давности по сокращению избыточной ликвидности и ограничению притока капитала рядами стран, следовали довольно весомые высказывания сначала представителями G20, а на последних выходных и участниками саммита АТЭС, что реализация стимулирующих мер в экономике должна продолжаться до тех пор, пока не будет наблюдаться «продолжительный рост». Это, естественно, было воспринято участниками рынка как «бычий» сигнал «по всем фронтам», поскольку денежная подпитка для высокодоходных (и рисковых) операций как минимум не будет сокращаться. Помимо этого, высокие котировки в понедельник поддерживали макроэкономические данные: ВВП Японии за III квартал вырос на 4,8% (лучше прогноза аналитиков), потребительская инфляция в еврозоне прибавила 0,2% (ожидание +0,3%), розничные продажи в США оказались на уровне прогнозов, +0,3%. Во время американской торговой сессии оптимистичных участников рынка ждала еще одна приятная неожиданность: Бен Бернанке, выступая в Нью-Йоркском клубе, не только подтвердил свое намерение держать ключевую ставку на минимальном уровне «еще продолжительный период времени», но и выразил неуверенность в том, что текущие цены на активы не соответствуют фундаментальным данным (фактически, что рынок может быть еще не перекупленным и имеет потенциал для дальнейшего роста, несмотря на нынешнюю слабую экономическую ситуацию). Однако в этот день свою каплю негатива внесла Мередит Уитни, выказав довольно пессимистичный настрой в отношении дальнейшего положения американских банков (и бумаг фондового рынка в целом).

Во вторник и первую половину среды рост индексов и цен на сырье продолжался. В это время выходила очередная порция макроэкономической статистики, среди которой наиболее интересными, на мой взгляд, были следующие данные: рост цен производителей в США +0,3% (прогноз +0,5), а без продуктов питания и топлива -0,6% (прогноз +0,1%); промышленной производство +0,1% (ожидания +0,4%); сокращение запасов нефти по данным API составило более 4 млн. баррелей; публикация протокола заседания Банка Англии показала, что на обсуждение выносилось (но не было принято) предложение о сокращении депозитной ставки резервирования средств банков (с целью высвобождения из резервов банков дополнительной порции денежных средств). Эти данные в частности подтверждали тезисы об отсутствии угрозы инфляции в угоду сторонникам продолжения денежного стимулирования.

Начиная со второй половины среды, ситуация на рынках начал меняться в обратную сторону. Пессимистичные настроения появились с выходом слабой статистики из США: количество построенных домов составило 529тыс. против прогноза в 600тыс., разрешений на строительство получено на 552тыс. новых домов при прогнозе в 580тыс., а потребительская инфляция за месяц оказалась выше ожиданий (+0,3% при прогнозе +0,2%). Снижение запасов нефти за прошедшую неделю по данным EIA оказалось не столь значительным, как по API (-900тыс.барр. против ожидавшихся -300тыс.барр.), что оказало некоторое давление на котировки нефти. А в четверг Ассоциация ипотечных брокеров США сообщила о росте просрочек по ипотечным выплатам до максимального значения за всю историю существования этого индикатора.

Однако наиболее интересные новости, на мой взгляд, вышли в пятницу. Накануне стало известно, что ФРС США намеренно проверить крупнейшие банки Уолл-стрит на предмет устойчивости их финансового положения к сценарию падения цен на активы (фондовые ценные бумаги, сырье). Данный шаг можно расценивать по-разному, но в частности и как подготовку ФРС к сокращению предложения дешевых денег и началу распродаж на фондовом рынке. В пятницу же Жан-Клод Трише сделал довольно жесткое заявление, согласно которому ЕЦБ начнет сокращать стимулирующие меры, введенные для поддержания ликвидности в разгар кризиса; в первую очередь европейцы откажутся от «нестандартных» мер, которые создают угрозу разгона инфляции.

На фоне данной риторики многие фондовые индексы и сырьевые котировки показали заметное снижение и закончили пятничные торги на отрицательной территории.

Из других новостей недели хотелось бы выделить заявления Индии, Индонезии и Тайваня о возможном введении мер по ограничению притока капитала в соответствующие страны.

Помимо этого, для российского рынка не остались незамеченными заявления первых лиц Центрального Банка России Сергея Игнатьева и Алексея Улюкаева. В четверг Председатель ЦБ рассказал, что совместно с Минфином разрабатываются «мягкие» меры для ограничения притока капитала (как пример, дифференциация ставок ФОР), а в пятницу первый Зам. Председателя объявил, что границы «трехрублевого плавающего коридора» бивалютной корзины, которые составляют 35руб. и 38руб, пока менять не планируется. После этих заявлений «корзина» валют отскочила от нижнего уровня 35руб. и закрыла торги на значении 35руб. 32коп. Доллар укрепился к рублю в период с 16 по 20 ноября до величины 28,99 с 28,86 неделей ранее, а к евро до 1,486 с 1,4914.

Несмотря на укрепление американской валюты, цены на сырье показали рост по итогам недели: нефть сорта Brent +2,2%; золото +2,75%; серебро +6,2%; медь +5%; алюминий +5,85%; никель +3,1%. Если рассмотреть российский фондовый рынок, то за прошедшие пять рабочих дней он показал положительную динамику (в отличие от американского и европейского). Индекс ММВБ прибавил 1,8%; а индекс РТС +1,2%. Среди «голубых фишек» лучше рынка смотрелся Сбербанк (+2,7%) и Лукойл (+3,3%), чуть более скромно показали себя акции Норильского Никеля (+1,45%), Роснефти (+1,3%), ВТБ (+0,5%). Газпром вырос на 0,1%.

Теперь посмотрим на техническую картину. Согласно графику, цены на Crude Light уже больше месяца находятся в узком нисходящем канале. Важный момент, в каком направлении будет пробит канал. При прохождении ниже 75$/баррель возможно падение до цены в 65$. Однако, возможен и выход наверх выше 82$, что сформирует фигуру «флаг» и обозначит цель в 90-95$ за баррель.

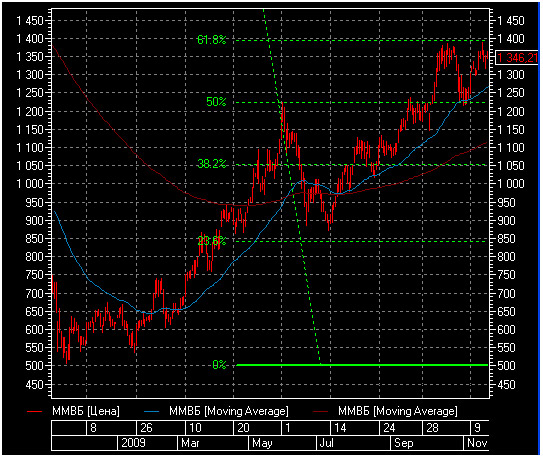

Индекс ММВБ, несмотря на обновление годовых максимумов, не смог пойти выше сильного уровня сопротивления 1400 пунктов (соответствует 61,8% линии Фибоначчи). Однако в случае его пробития (например, при помощи прохождения цены в 82$ нефтью) индекс может достигнуть отметок в 1500-1600 пунктов. Поддержка снизу осуществляется 50-ти дневной экспоненциальной средней (сейчас 1270 п.), а также довольно весомым уровнем в 1220 пунктов, совмещающем в себе 50% линию Фибоначчи, недавний локальный минимум и два месяца назад пробитый значительный уровень сопротивления. В любом случае, движение индексов в ту или иную сторону будет согласовано с ценами на другие активы (сырье, валюта) и будет во многом определяться не только фундаментальной оценкой их стоимости, но и количеством излишней ликвидности на рынке. А это уже компетенция Центральных Банков и регуляторов финансовой системы, за действиями которых предлагается внимательно следить.

Торгово-аналитический департамент

Москва Алексей ЕрмоловТел.: +7 (495) 660-14-37, 660-14-38 129@gazfin.ru

Руководитель департамента

- Аналитик

Евгений Буланов

bulanov@gazfin.ru - Трейдер

Кирилл Вязовиченко

127@gazfin.ru -

Трейдер

Николай Тюгаев

128@gazfin.ru